Ejemplos Tipos De Interés

La tasa de interés o tipos de interés es el coste del dinero; es decir, el precio que hay que pagar por el uso de una cantidad determinada de dinero durante un periodo determinado. El precio es el tipo de interés que se paga como compensación por el uso de una determinada cantidad de dinero en una transacción financiera.

El dinero cumple una función similar a los bienes y servicios, ya que los bienes y servicios deben pagarse. Su uso tiene un coste definido, que se mide como un porcentaje de la prima y se expresa principalmente en términos anuales y porcentuales. Por lo tanto, el interés se considera el precio del dinero.

El interés es una parte integral del movimiento del dinero en el sector financiero. Existen muchos tipos de interés en el sector bancario. Pero todos tienen en común el mismo elemento importante de todo tipo de operaciones de préstamo y empréstito.

Tipos de interés

- Interés fijo

- Interés variable

- Porcentaje de tasa anual

- Interés simple

- Interés compuesto

Ejemplos de tipos de intereses

Interés fijo

Un tipo de interés específico asociado a un préstamo o línea de crédito que debe ser devuelto junto con el principal. Los interés fijos son la forma más común de interés que utilizan los clientes porque son sencillos de calcular, fáciles de entender y estables. Es decir, tanto el prestatario como el prestamista saben exactamente cuáles serán los costes de los intereses del préstamo o de la línea de crédito.

Por ejemplo:

Gabriel decide invertir $100 en un depósito a plazo fijo por un plazo de 90 días en una entidad que ofrece una tasa de interés del 10% (Tasa Nominal Anual = T.N.A.). ¿Cuál será la cantidad de dinero en concepto de intereses que cobrará Gabriel al vencimiento del mismo?

Para calcular los intereses a cobrar es necesario realizar 2 pasos:

Paso 1: determinar la tasa de interés aplicable para 90 días.

Entonces, para calcular la tasa de interés que se debe aplicar para 90 días se debe despejar x:

Paso 2: calcular el importe de intereses a cobrar.

Para calcular el importe de intereses a cobrar, sólo resta multiplicar el capital a depositar por la tasa obtenida en el paso anterior.

$100 x 0,0246 = $2,46

Interés variable

Los tipos de interés pueden fluctuar, y los tipos de interés variables son precisamente eso. Estos tipos de interés bancarios suelen estar vinculados a una determinada variación del tipo básico. Es el principal tipo de interés que utilizan las entidades financieras para fijar los tipos de interés. Los prestatarios también pueden beneficiarse de un descenso del tipo básico si la situación económica se deteriora. Sin embargo, si el tipo básico sube, los prestatarios de préstamos a tipo variable pueden tener que pagar más intereses.

Por ejemplo:

Necesitamos saber el monto que retiraríamos dentro de 4 años, sí hoy invertimos 2,000 € al 8% para el primer año con incrementos del 1% para los próximos 3 años.

En estos casos no aplicamos directamente la fórmula general del interés simple, por cuanto el tipo de interés en cada período es diferente. Debemos sumar al principal los intereses de cada período, calculado siempre sobre el capital inicial pero a la tasa vigente en cada momento.

Solución:

VA = 2.000 €;

n = 4

i1 = 0.08

i2 = 0.09

i3 = 0.10

i4 = 0.11

VF =?

Al ejemplo corresponde la relación siguiente:

VA = VA + (VA x i1) + (VA x i2) + (VA x i3) + (VA x i4)

VA = 2.000 € + (2.000 € x 0.08) + (2.000 € x 0.09) + (2.000 € x 0.10) + (2.000 € x 0.11)

VA = 2.000 € + 160 € + 180 € + 200 € + 220 €

VA = 2.760 €

Respuesta:

El monto a retirar es 2.760,00 €

Porcentaje de tasa anual

Es el importe de los intereses que se añaden al coste total del préstamo cada año. Las empresas de tarjetas de crédito utilizan este coste para fijar el tipo de interés. Interés que les permita a los clientes mantener los saldos de sus tarjetas de crédito. El tipo de interés básico se suma al margen que el banco o el prestamista cobran al consumidor y se calcula de forma bastante sencilla.

Por ejemplo:

Hallar la tasa de interés anual (como porcentaje) al que deberá prestarse un capital para que al cabo de 20 años los intereses sean equivalentes al capital prestado.

Solución:

Deseamos que el interés sea igual al capital, es decir,

I = C

En la fórmula para calcular I sustituimos el interés por C:

C = I = C

Como el capital es distinto de 0, entonces cancelamos C de ambos lados de la ecuación:

1 = t x i

Despejamos la tasa de interés:

t = 1/t

Sabemos que el tiempo es de 20 años, por lo tanto, tenemos:

r = 1/20 = 0.05

De este modo, la tasa de interés es 0.05. Escrito de forma porcentual, la tasa de interés es del 5%

Interés simple

El concepto de interés simple es el tipo de interés que suelen utilizar los bancos para calcular el tipo de interés que cobran a los prestatarios. Es otra forma de cálculo de intereses que suelen utilizar los prestamistas es el interés compuesto. Al igual que el tipo de interés anual, el cálculo del interés simple es también un cálculo elemental del tipo de interés compuesto.

Por ejemplo:

Ejercicio 1

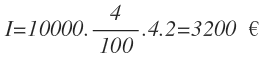

¿Cuál es el interés simple generado en un plazo fijo, por un capital de 10000 €, al 4% trimestral durante 2 años?

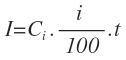

Aplicamos la fórmula del interés simple:

Pero tenemos en cuenta que el tipo de interés está en trimestres y el periodo de tiempo en años. Por tanto, debemos pasar los años a trimestres, multiplicando por 4, ya que un año tiene 4 trimestres:

Ejercicio 2

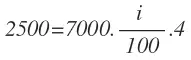

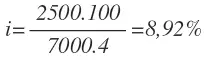

Hace 4 años se pidió un préstamo de 7000 € y la cantidad pagada al terminar el periodo del préstamo han sido 9500 €. ¿Qué tipo de interés se le aplicó?

En este caso el capital inicial son 7000 €, pero cuidado, porque los intereses generados no son 9500 €. Los 9500 € corresponden al capital final.

Por tanto, calculamos los intereses generados en primer lugar:

![]()

Ahora sustituimos todos los datos en la fórmula del interés simple:

Y despejamos el tipo de interés:

Es un tipo de interés anual, ya que el periodo de tiempo estaba en años.

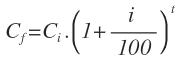

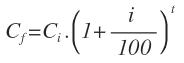

Interés compuesto

Los bancos suelen utilizar el interés compuesto para calcular los intereses bancarios. En principio, el interés compuesto se calcula tanto sobre el principal como sobre los intereses que son el componente principal del préstamo. Con el interés compuesto, los intereses del préstamo se calculan anualmente. El prestamista añade un porcentaje de estos intereses al saldo del préstamo y lo utiliza para calcular el pago de intereses del año siguiente, o lo que los contables llaman «intereses sobre intereses», sobre el saldo del préstamo o la cuenta de crédito.

Por ejemplo:

Ejercicio 1

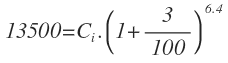

Se ha pedido un préstamo a devolver durante 6 años a una tasa de interés compuesto trimestral del 3% y la cantidad que se ha pagado al final de los 6 años ha sido de 13500 euros. ¿De cuánto se ha pedido el préstamo?

Sustituimos los datos que conocemos en la fórmula del interés compuesto:

En este caso, hay que pasar los años a trimestres multiplicando por 4, ya que el tipo de interés es trimestral.

Operamos para simplificar la expresión:

![]()

Despejamos el capital y lo calculamos:

Ejercicio 2

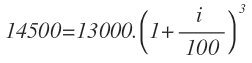

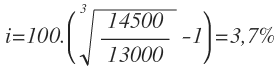

Calcula la tasa de interés compuesto que se aplica a un capital inicial de 13000 € para que después de 3 años se tengan 14500 €.

Sustituimos los datos conocidos en la fórmula:

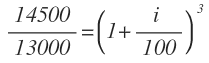

Vamos a despejar el tipo de interés, que está dentro de la potencia. Para ello, en primer lugar pasamos el 13000 dividiendo el primer miembro:

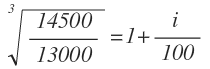

Ahora pasamos el cubo como raíz cúbica:

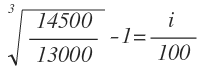

Pasamos el 1 restando:

Por último pasamos el 100 multiplicando a todo el primer miembro y operamos:

En resumen, el tipo de interés es un corrector económico. Determina el precio del dinero en general, y su impacto en los datos macroeconómicos depende de las acciones que realice. En el caso de la financiación, es el precio que se paga para obtener un crédito monetario. Además, es el precio que paga el prestamista para aportar capital.